(兴业银行武汉分行 湖北 武汉 430071)

摘 要:2015年以来,全国金融机构存款保持7%以上同比增速,湖北省在存款总量持续增长的同时,对于地域分布及不同类别存款新增情况却鲜有人关注。本文首先分析2015年-2019年湖北存款总量及结构变动情况,并区分武汉市及其他地市进一步展开分析,最终为商业银行存款快速发展提出对策建议。

关键词:商业银行、存款、发展定位

一、2015-2019年湖北省存款变动情况

(一)全国排名情况

1、存款总量

2019年末湖北各项存款(公司+个人)余额占比3%,全国第10,低于广东(12%)、北京(9%)、江苏(8%)、上海(7%)、浙江(7%)、山东(5%)、四川(4%)、河南(4%)、河北(4%)。

同2015年末相比,2019年湖北各项存款占全国比重提升0.1%,提升幅度全国排名第7,低于安徽(0.3%)、广东(0.3%)、河北(0.2%)、江西(0.2%)、浙江(0.16%)、河南(0.12%)。

2、存款结构

个人存款余额全国占比4%,全国排名第9,低于广东(10%)、山东(7%)、江苏(7%)、浙江(7%)、河北(6%)、北京(5%)、四川(5%)、河南(5%)。个人存款5年占比提升0.08%,全国排名第7,低于河北(0.4%)、浙江(0.25%)、河南(0.2%)、江西(0.15%)、安徽(0.1%)、四川(0.09%)。

企业存款余额全国占比3%,全国排名第7,低于广东(14%)、北京(10%)、江苏(9%)、上海(9%)、浙江(7%)、山东(5%),5年占比提升0.18%,全国排名第6,低于广东(3.2%)、上海(0.7%)、浙江(0.4%)、江西(0.4%)、江苏(0.2%)。

广义政府存款(财政+机关团体)余额占比3%,全国排名第7,低于北京(12%)、广东(11%)、江苏(9%)、上海(5%)、四川(5%)、山东(4%),5年占比下降0.1%,全国排名第12,其中北京(1.4%)、江苏(0.8%)、安徽(0.6%)、河北(0.4%)、重庆(0.3%)排名靠前。

(二)湖北省存款变动

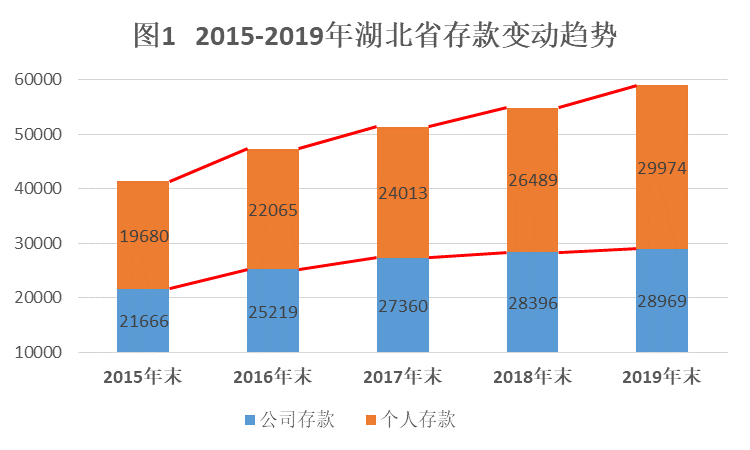

1、各项存款总体快速增长,近两年增速有所下降

2019年末湖北各项存款余额58943亿元,比2015年增加17597亿元,增幅43%。其中2016年增速14.36%,至2019年放缓至7.39%。

2、个人存款增幅高于公司存款,且公司存款增幅逐年放缓

近5年全省个人存款呈逐年稳步上升趋势,公司存款近两年新增不明显,2019年个人存款余额已反超公司存款。5年公司存款合计新增7303亿元,增幅33.71%,同期个人存款新增10294亿元,增幅52.31%。

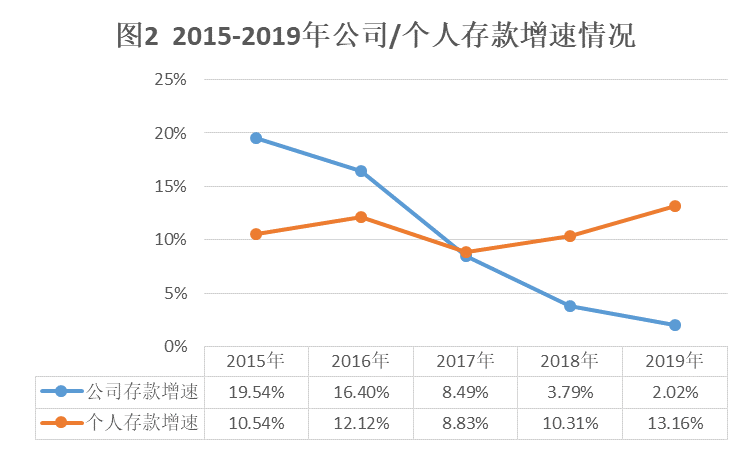

分年份看,公司存款近5年增速逐年放缓,其中2015年、2016年保持高速增长,自2017年起增速大幅下滑,2019年仅为2.02%;反观个人存款,除2017年外,其余年份均保持10%以上的高速增长,其中2019年达到13.16%。

二、湖北下辖各地市存款变动情况

(一)武汉市

1、各项存款“一城独大”且份额持续提升,其中公司存款份额提升较快,个人存款份额减少

2019年末武汉市各项存款余额28659亿元,其中公司存款19666亿元,占全省公司存款比重68%,个人存款8993亿元,占全省个人存款比重30%。

从新增看,武汉市各项存款5年合计新增9266亿元,增幅48%。其中公司存款5年合计新增6332亿元,新增贡献占比68%,个人存款5年合计新增2934亿元,新增贡献占比32%。

从全省份额看,2019年武汉市各项存款占全省比重48.62%,较2015年提升1.72%。其中公司存款份额提升6.34%,个人存款份额下降0.79%。

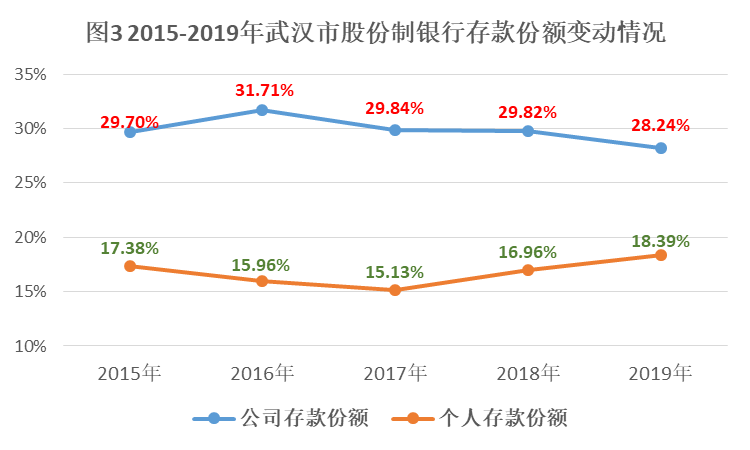

2、股份制银行近4年公司存款份额逐年缩小,个人存款份额逐年提升

武汉市股份制银行公司存款市场份额总体出现下降,2019年占比28.24%,较2015年减少1.46%;个人存款市场份额呈现先降后升的“V”型变动,尤其近三年提升幅度明显,2019年较2017年提升3.26%。

3、其他地市新增主要靠个人存款带动,公司存款新增普遍不理想

选取全省11家主要地市,从余额看,2019年各项存款小计27615亿元,占全省比重48.17%。其中宜昌、襄阳、黄冈、荆州为第一梯队,存款余额超3000亿;孝感、十堰、荆门为第二梯队,存款余额2500-3000亿之间;黄石、咸宁、恩施、随州为第三梯队,存款余额1500-2000亿之间。

表1 2019年末主要地市各项存款情况 | |||

| | 单位:亿元 | |

地市 | 各项存款余额 | 全省占比 | 排名 |

宜昌 | 3853 | 6.54% | 1 |

襄阳 | 3797 | 6.44% | 2 |

黄冈 | 3610 | 6.12% | 3 |

荆州 | 3396 | 5.76% | 4 |

孝感 | 2594 | 4.40% | 5 |

十堰 | 2534 | 4.30% | 6 |

荆门 | 2160 | 3.66% | 7 |

黄石 | 1889 | 3.20% | 8 |

咸宁 | 1595 | 2.71% | 9 |

恩施 | 1505 | 2.55% | 10 |

随州 | 1465 | 2.49% | 11 |

小计 | 28398 | 48.17% | |

从存款份额变动看,近5年6家份额实现提升,三类梯队各有两家。其中第一梯队为黄冈、荆州,第二梯队为荆门、咸宁,第三梯队为恩施、随州。

表2 2015-2019年各项存款占比变动情况 | ||||||

| | | | | | |

地市 | 各项存款占比变动 | 排名 | 其中公司存款占比变动 | 排名 | 其中个人存款占比变动 | 排名 |

宜昌 | -0.29% | 11 | -0.55% | 10 | -0.15% | 11 |

襄阳 | -0.10% | 10 | -0.45% | 8 | -0.05% | 9 |

黄冈 | 0.50% | 2 | 0.07% | 2 | 1.20% | 2 |

荆州 | 0.36% | 3 | -0.14% | 7 | 1.11% | 3 |

孝感 | -0.09% | 9 | -0.65% | 11 | 0.66% | 4 |

十堰 | -0.02% | 7 | -0.51% | 9 | 0.35% | 8 |

荆门 | 0.20% | 5 | -0.08% | 4 | 0.63% | 5 |

黄石 | -0.08% | 8 | -0.07% | 3 | -0.13% | 10 |

咸宁 | 0.21% | 4 | -0.10% | 5 | 0.54% | 6 |

恩施 | 1.65% | 1 | 0.56% | 1 | 2.74% | 1 |

随州 | 0.15% | 6 | -0.11% | 6 | 0.50% | 7 |

分类别看,公司存款仅恩施、黄冈保持份额提升,其中恩施在全省比重提升0.56%,黄冈在全省比重提升0.07%,其余9家地市公司存款份额均出现下降;各地市个人存款份额普遍提升,且提升幅度较大。其中恩施、黄冈、荆州吸收个人存款占比提高最快。主要地市仅襄阳、黄石、宜昌个人存款占全省比重缩小。

三、湖北省各商业银行下阶段发展定位

通过回顾湖北省近5年存款变动趋势,可得出结论如下:

一是湖北省近5年存款涨势良好,余额全国排名靠前,且新增占比持续提升;二是武汉市各项存款“一城独大”且份额持续提升,存款新增主要靠对公存款拉动,对公市场潜力巨大;三是其他地市个人存款占绝对主导,对公存款新增普遍不理想。因此湖北省各商业银行下阶段发展定位,即:以武汉市为主战场,重点发展对公业务,兼顾重点区域零售业务;地市级分行重点发展零售业务、机构业务及行业优势特色业务。

(一)做大武汉市重点产业市场份额

武汉市战略新兴产业投资增长32%,以“芯屏端网”项目投资为主的高新技术产业投资增长超40%。商业银行应围绕光电子信息、生物医药及医药器械、汽车及零部件三大世界级产业集群,存储器、航天产业、网络安全、新能源和智能网联汽车四个国家级新产业基地,长江绿色经济带以及教育、医疗卫生产业,做大重点产业市场份额。

一是先进制造业方面,持续关注省内重点产业升级及新兴产业客群项目,包括信息光电子、“芯屏端网”、新能源和智能网联汽车等世界级先进制造业产业集群,同时对“区域+行业”客群配置专项财务资源,做深做透重点行业客群,实现重点客户的扩量提质。

二是高校客户方面,加强对高校的渗入,包括采取差异化营销策略,以省属、市属高校为营销主要目标,对有扩建需求的高校,积极为其提供融资服务,以相对优惠的价格择机介入;以校园系统建设为切入点,充分利用科技发展带来的系统迭代需求,积极推进超级代付平台、智慧校园移动缴费云平台、财资管理云平台等新产品、新系统建设,通过打造现代数字化智慧校园系统,提供一站式服务营销目标高校。

三是医疗客户方面,以新医改为契机,以医保结算系统和支付结算产品为突破口,争取成为医保资金的主要结算银行。同时通过医药、医疗、医保三医联动,积极营销各级新设的医改办及其下属医保基金办公室等部门,并延展营销到医保结算的定点公立医疗机构;通过银医通、移动医疗、综合支付平台、医联体等系统投入,积极营销二级以上的优质医院客户,通过新产品投入对医院的撬动作用,不断吸收结算性存款。

四是汽车客户方面,商业银行应瞄准重点客户东风集团,调整组织架构、优化内控流程、提高审批效率,充分运用供应链产品,依托专属线上系统平台,提升汽车金融价值客户的贡献率,实现汽车金融业务“客户-负债”的双维度升级。

(二)加大投入,打造光谷区域标杆银行

从湖北的经济布局看,产业转型升级、自主创新的重点区域是光谷。湖北省及武汉市政府将光谷打造为创新特区、产业特区、人才特区、金融特区,光谷的发展对武汉城市发展、产业转型升级起到引领和融合的作用,省市政府确定了“谋划2049、规划2035、计划2021”三步走打造“世界光谷”的战略安排。

商业银行应进一步加强光谷的区域渗透,从投行业务、科创金融、智慧园区、私行业务等多方面打造光谷地区标杆银行。一是加大光谷区域的机构布局,增设网点及科创金融团队,加大对该区域的人力资源、业务机制倾斜;二是加快光谷区域金融生态圈建设。加强与光谷区管委会、高校、研究院、园区、孵化器等各类机构的合作,依托外部数据和技术,试点开放银行、数字化生态银行建设,助力光谷区域的科技金融改革;三是树立投行业务光谷区域标杆,加大集成电路、5G通信、新兴显示屏、高端制造等行业产业基金、科创基金、投债业务的营销力度,加强投行产品在区政府平台业务、重点产业、科创客户的深入渗透,实现投行业务规模快速发展。围绕湖北省科技金融深化改革,积极参与湖北科技金融投资基金,基金拟采取双GP形式,投资领域为光电子信息、生命健康、节能环保、高端装备制造、集成电路和新型显示等重点产业。

(三)股份制银行优化重点区域网点布局优化

相较国有银行,股份制银行在湖北省下辖地市布局较少。未来股份制银行应以客户为中心,以市场为依托,持续优化网点布局,激活存量,适度增设,形成渗透全辖、辐射到位的网点体系。一是加快布局下辖地市。根据文章第一部分主要地市存款变动情况,重点考虑存款体量大、新增势头好的地市(如黄冈市)增设下辖分行;二是适度调整存量网点,考虑低产能网点的搬迁及改造,实现产能提升;三是加快网点运营改革,逐步减少现金柜台设置,优化网点服务流程,引导客户提高智能机具使用率,引导一线柜员向厅堂零售营销序列转化,推进厅堂营销一体化。

(四)地市级分行全面发展零售业务

在零售业务发展方面,地市级分行需结合地市经济发展特点,实现跨越式发展,力争领跑同业。以战略目标为导向,以公私联动为抓手,夯实零售客户基础,深度挖掘客户需求,在人力资源、财务资源方面加大对零售业务的倾斜,积极推动组织公私联动作战,将零售业务做大做深做强。

参考文献

1、李亮:“湖北省企业存款变动的影响因素分析”,《武汉金融》,2008年第3期

2、梁璐璐、张之:“企业存款增长趋势的实证研究——基于货币供给的视角”,《现代管理科学》,2016年第12期

3、张玉兰:“我国居民储蓄存款余额的现状与变动情况分析”,《黑龙江对外经贸》,2011年第8期

4、王艳:“基于岭回归湖南省住户存款余额影响因素分析”,《湖南涉外经济学院学报》,2019年第19期

11

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网 琼ICP备2021005105号