湖北中烟工业有限责任公司三峡卷烟厂 湖北宜昌 443100

摘 要:随着信息技术的快速发展和数字化时代的到来,传统审计方法面临着许多挑战和限制,数据审计应运而生。本文构建数据审计智能分析模型能帮助企业识别风险,完善风险应对策略,并支持企业的决策工作。

关键词:数据审计;智能分析;大数据审计;企业审计

1企业数据审计现状与趋势

1.1企业数字化基础建设能力不足

大部分传统企业在信息技术设备更新、数据处理能力增强、网络安全防护加固以及数字技术应用拓展方面普遍存在不足。缺乏智能化工具使得审计难以深入挖掘背后价值,数据处理能力不足影响了风险识别和管理决策的及时性与准确性。

1.2企业传统审计方式落后

企业传统审计多依赖于手工操作和纸质文档,多为事后审计、定期和样本抽查,效率低下。传统审计方式的局限性无法充分发挥审计在风险预防、控制和治理中的作用。审计方式急需转变为“采集数据、建立模型、智能计算、查证核实”的数据审计模式。

2企业数据审计主要方法

2.1数据获取方法

数据审计过程中需要涉及多种数据源,包括企业内部的财务系统、业务系统等,以及外部的市场数据等,审计人员常用的数据采集方法有:

(1)直接复制。

(2)通过中间件文件采集。可将原本不符合审计需求的数据格式转换成能直接读取的格式(如TXT文件、XML格式等)。

(3)通过ODBC接口采集。可直接访问数据库,并把数据转换成审计所需的格式。

(4)通过专业模板采集。可通过选择相应的模板实现自动采集。

(5)网络爬虫。可按照一定的规则自动获取万维网信息的程序或者脚本。将外部的公共数据与从被审计单位直接获取的相关数据进行比对,能发现相关审计线索。

2.2数据处理方法

采集到的数据往往存在很多数据质量的问题,这些问题将直接影响后续审计工作所得出审计结论的准确性。因此,完成审计数据采集后,审计人员需要对采集原始数据做清洗和预处理,以去除冗余数据、纠正数据错误、统一数据格式等,确保数据的准确性和一致性。

数据仓库和数据湖等技术能实现数据整合和标准化,可定义统一的数据格式、数据命名规则和数据编码体系,提高数据的可比性和可理解性。以下公式展示了数据整合的概念:

D代表整合后的数据集,

![]() 代表在时间t对数据 d 的处理和转换函数,

代表在时间t对数据 d 的处理和转换函数,

![]() 和

和![]() 分别代表整合过程的开始时间和结束时间。

分别代表整合过程的开始时间和结束时间。

2.3数据分析方法

可分为三大类,查询性分析、推理型分析和预测性分析。

2.3.1查询性分析

指用户对数据库中记录进行访问查询。常用的方法包括但不限于以下定量分析方法。

(1)对比分析法比较两个或两个以上的指标数据。

(2)结构分析法各部分占总体的比率的分析方法。

![]()

(3)趋势分析法通过对有关指标的各期对基数的变化趋势的分析发现问题,为追索和检查账目提供线索,分为定比分析法、同比分析法和环比分析法。

![]()

![]()

![]()

备注:上期,可以指上年、上季或上月

2.3.2推理型分析

推理分析的数据必须具有多个维度,如时间维度、地区维度、商品维度等,推理型分析的核心操作是对多维度的数据进行切片/切块、钻取/上卷、旋转/钻透等交互分析,使审计人员可迅速从各方面核对信息,验证数据的真实准确,发现、推理可能存在的疑点。

常用的推理型分析工具有Excel的数据透视图及数据透视表,另SQL Server Visual Studio商务智能可直接对数据库进行操作。

2.3.3 预测型分析

分为定性分析、挖掘分析及文本分析。

(1)定性分析是指一种主要依靠丰富的实践经验以及主观的判断和分析能力,推断出事物的性质和发展趋势的分析方法。例如头脑风暴法有助于解决舞弊审计这一类非结构化问题,能识别更多的舞弊风险因素、提高识别因素的质量。

(2)挖掘分析是审计人员在业务中,采用以数据库管理系统(DM)为代表的挖掘工具,对审计数据进行聚类、关联分析、分类、预测等建模,作出预测性分析的方法。挖掘分析一般通过观察审计业务中常见的疑点特征,对审计关注的问题与特征变量进行建模,分析问题与特征变量间的潜在的、倾向性的关系,通过大数据分析揭示、预测苗头性问题。常用方法包括线性回归、Logistic回归、人工神经网络、决策树、贝叶斯网络、支持向量机、随机森林、关联分析、等多种分析方法。

例如Logistic回归是一种用于解决二分类(0或1)问题的机器学习方法,用于估计某种事物的可能性,如判断被审计单位存在违规行为的可能性。

![]()

![]() 违规的概率,自变量

违规的概率,自变量![]() 为影响因素

为影响因素

(3)文本分析是非结构化数据的定量分析方法,一般包括关键词提取及词频分析、语义网络分析、情感分析等。例如需要分析文本数据之间相似度,可用TF-IDF来表示字词在文本中出现的频率和在整个文本库中出现的频率,用TF-IDF值高的字词来分类文本。

词频分析![]()

逆文档频率![]()

![]()

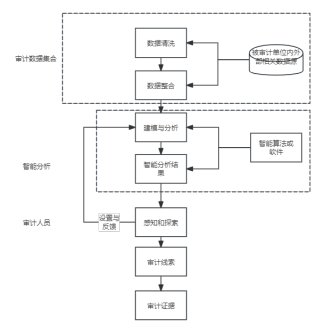

3构建企业数据审计智能分析模型

基于以上企业数据审计方法构建企业数据审计智能分析模型,数据审计智能分析模型能够识别数据中的模式和趋势,预测潜在风险,提供实时、准确的审计见解。

如下:

图1:企业数据审计智能分析模型

审计人员根据智能分析结果确定审计焦点,对高风险区域给予更多关注,而对低风险区域则进行适当的审计程序。模型提高了审计的针对性和效率,能更好地帮助企业识别风险,完善风险应对策略,并支持企业的决策工作。

参考文献

[1]赵淑媛.数字化转型背景下国有企业内部审计研究[J].财会习,2024,(08):113-115.

[2]伍伶俐.数据背景下企业财务审计的创新路径[J].老字号品牌销售,2023(24):83-85.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网 琼ICP备2021005105号